新しいアパートに引っ越しをしたとき、賃貸契約と同時に加入しなければならないのが火災保険です。

多くの場合は、契約した不動産から提示された火災保険に加入しますよね。

また、アパートの契約更新の際に火災保険の満期を迎えることも多く、特に何も確認せずに更新しているかたがほとんどでしょう。

しかし、カバーしたい部分は保証されていないのに、高い保険料を支払っている可能性があるとしたらどうでしょうか。

火災保険の更新時には保険内容を確認し、ご自身に合った保険を探してみましょう。

アパート更新時は火災保険を見直すタイミング

地域や契約内容にもよりますが、賃貸契約が2年更新のアパートの場合、火災保険の更新のお知らせも届く時期を迎えます。

アパートの更新料に加え、2年間の火災保険の支払いが求められるので、借主にとっては大きな負担になります。

しかし、同じアパートで暮らしていくには賃貸更新しなければなりませんし、火災保険も更新しなければご自身の家財道具に損害が起こったときに何の補償もありません。

賃貸更新と共に、火災保険も必ず更新しましょう。

更新時には、どんな保険内容で、いくらの保険料なのかを見直しをしてみてください。

今までの保険内容に納得しない場合は、プランの変更や違う火災保険に変えることもできます。

ただし、今までの火災保険から別のものに切り替える場合は、現在の火災保険の更新はしないで自分で準備をすることを、不動産会社または大家さんに連絡しましょう。

新しく契約した保険証券なしではアパートの契約を更新することはできませんので、賃貸契約の更新書類と火災保険証券のコピーを提出する必要があります。

家財を補償できる火災保険になっているか更新時にチェック

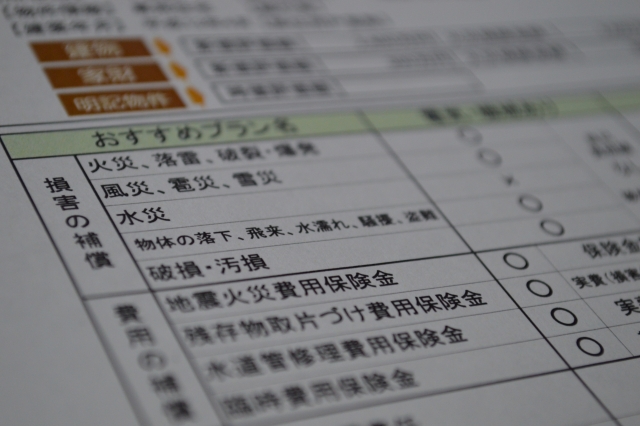

それでは、火災保険の更新時に確認したい保険内容をチェックしていきましょう。

だいたいの火災保険の内容は、主に家財保険です。

家財保険はその名の通り、災害で家具が損傷した場合の保険になります。

災害の多い日本ですから、こうした保険があると助かりますよね。

建物自体はアパートの持ち主が保険をかけていますが、家財の補償までは補ってくれませんので、ご自身で保険をかける形になっています。

しかし、ただ単に保険を掛ければいいというわけでもありません。

家にある家財道具の合計金額を算出して、自分に必要な補償額を算出しましょう。

家族構成や年齢、物の持ち方でも必要な補償額は違います。

例えば、30代夫婦と子供1人といった家族構成の場合、平均して約1,000万円の家財買い替え費用がかかるとされています。

こちらはあくまでも目安なので、高価な家財をお持ちのかたは、もっと補償額が必要になるということです。

火災保険を見直す際には、家財道具の合計金額がきちんとカバーできているか、必要のない部分までカバーしていないかを確認してみてください。

借家人賠償責任保険はどこまで補償されている?

火災保険は、家財保険に特約として、借家人賠償責任保険(借家人賠償責任補償特約)と個人賠償責任保険を付ける形になっています。

借家人賠償責任保険の内容から、ご説明しましょう。

こちらの保険は、災害で部屋の被害が起こった場合に役立つものです。

強制される保険ではありませんが、借りている部屋を火事で燃やしてしまった場合など、借主による責任が問われる場合に使用します。

借家人賠償責任保険は単独で契約はできないため、賃貸借契約を結ぶ際、借家人賠償責任保険特約がセットになった火災保険の加入を勧められるのです。

アパートだと1,000万円から2,000万円程度で設計されているケースが多いですが、築年数や部屋の間取り、木造か鉄筋コンクリートかで額は変わります。

どのくらいの保証があればいいか分からないときは、不動産会社や大家さんに聞いてみましょう。

火災のほかにも、保険会社や加入内用によっては、漏水した場合も対象になるものもあります。

どこまで補償されるのか、更新時や新しい保険会社に加入する保険内容を、細かくチェックしてみてください。

個人賠償責任保険が重複契約になっていないか更新時に確認

次に、火災保険特約に付けられる、個人賠償責任保険を解説していきます。

個人賠償責任保険は、日常起こりうる他人の身体財物に損害を起こしてしまった場合に役立ちます。

例えば、スーパーに陳列されていた商品を壊してしまった場合や、子供が遊んでいたボールで他人の家の窓ガラスを割ってしまったときなどです。

法律上の損害賠償責任を負ったとき、個人賠償責任保険が手助けとなってくれるでしょう。

保険金額は1億円での扱いが多いですが、保険会社によっては無制限である場合もあります。

ただし、個人賠償責任保険は自動車保険やクレジットカードの特約でも付けられるため、既に他の保険で契約していないか確認し、重複契約にならないように気をつけましょう。

火災保険の見直しももちろんですが、自動車保険やクレジットカードの更新時にも、改めて内容を確認する癖をつけるといいですね。

それでは、引き続きアパートには住み続け、火災保険会社を更新したい場合、または保険会社を変えたい場合は、どのような手続きが必要になるか見ていきましょう。

アパート更新と共に継続する場合と継続しない場合の手続き

火災保険の満期が近づくと、保険会社から書面で通知が届きます。

このまま更新するときはもちろん、満期で解約する場合でも、契約が完了するまで大切に保管しておきましょう。

引き続き更新する場合は、原則として保険代理店で各種手続きを行ないますが、店舗や担当者に訪問してもらったり、郵送での手続きを行なうこともあります。

火災保険を更新するときは、必ず更新日の前日までに手続きを終わらせておきましょう。

うっかり忘れて更新日を過ぎてしまうと、契約打ち切りとみなされる場合もあるので要注意です。

アパートを管理しているかたからしても、よい印象は残りません。

では、火災保険を継続しない場合は、どのような手続きは必要になるのでしょうか。

自動継続特約を付帯させていない場合、満期日までに何の手続きもしなければ、自動的に保険契約は消滅します。

したがって、そのままにしておいても自動的に保険契約は切れるので問題ないのですが、更新しない旨を伝えておくと、後でトラブルになりにくいでしょう。

ほかの火災保険に変えるときは、以前の保険の満期日から1日の隙間も作らずに保険期間を設定するようにしてくださいね。

アパートを退去するときは火災保険の解約手続きを忘れずに

ここまでは、アパートに住み続けることを前提にお話し進めてきました。

それでは、賃貸契約を更新せずにアパートから退去するときは、火災保険はどうしたらいいのか見ていきましょう。

アパートから退去する場合、火災保険も解約する必要があります。

まずは保険会社に連絡をして、契約期間がどのくらいのこっているのかを確認しましょう。

火災保険の更新であれば自動的に保険契約は消滅しますが、契約期間中に解約する場合は、残っている保険料を日割りで計算して返金されます。

解約の旨を伝えないと返金もありませんし、自動継続特約を付帯させている場合、アパートからはとっくに退去しているのに、火災保険料は支払っているといったことが起こりますので注意してください。

保険会社に解約することを伝えると郵送で記入用紙が届きますので、必要事項を記入し、返送しましょう。

返金がある場合、保険会社で確認が取れると、指定した口座に振り込まれます。

契約書類は更新を目安に見直そう

一度契約するとなかなか見返すことのない火災保険。

見返して、ほかの保険会社と比べてみると、色々とわかることがあります。

カバーされていないところはきちんと補い、カバーし過ぎている部分を見直せば節約になります。

契約期間が長いものは特に、更新時に見直す癖をつけてみましょう。

しっかりと保険内容を把握していれば、いざというときに役にたつことは間違いないでしょう。